Betaling og verifikation uden løfter om genveje

Betaling og verifikation er ofte det sted, hvor forventninger og virkelighed støder sammen. En bruger kan tro, at indbetaling betyder, at alt er godkendt, mens en operatør senere kan bede om identitets-, betalings- eller økonomidokumentation. Det er ikke i sig selv bevis på snyd, men det er heller ikke noget, man bør tage let på. Man skal forstå, hvorfor dokumentation kan blive relevant, hvilke oplysninger man bør læse før indbetaling, og hvordan man beskytter sine egne data.

For danske licenserede betting- og onlinecasinokonti peger de verificerede oplysninger på, at indbetaling, udbetaling og ændring af betalingsinstrument kræver eID eller stærk kundeautentifikation. Derudover kan operatører efter deres vurdering af kundeforholdet bede om identitets- og betalingsrelaterede dokumenter. De kan også spørge til økonomisk situation, indkomst eller formue, hvis de skal redegøre for midlernes oprindelse. Det betyder, at “nem adgang” aldrig bør forstås som et løfte om, at der ikke kan komme kontrol.

Indholdsfortegnelse

- Hvorfor verifikation kan dukke op

- Hvilke typer oplysninger kan være relevante?

- Læs dette før indbetaling

- Beslutningsvej ved dokumentkrav

- Dataminimering og sikker håndtering

- Udbetalinger og forsinkelser: hvad kan du konkludere?

- Risikotegn ved betaling og dokumenter

- Et roligt eksempel uden brandnavne

- Når betalingsspørgsmålet skjuler et andet problem

- Oversæt vilkår til konkrete spørgsmål

- Før du sender et dokument

- Korte svar om betaling og KYC

Hvorfor verifikation kan dukke op

Verifikation handler ikke kun om at oprette en konto. Den kan også blive relevant, når der sker ændringer i betalingsinstrumenter, når en udbetaling behandles, eller når en operatør vurderer, at kundeforholdet kræver flere oplysninger. Det kan være frustrerende, især hvis brugeren først opdager det efter at have indbetalt. Derfor er den praktiske regel: læs kravene før handling, ikke først når en saldo skal ud.

Et legitimt dokumentationskrav bør være forklaret i vilkår eller i den konkrete kommunikation. Det bør være muligt at se, hvem der beder om dokumenterne, hvorfor de efterspørges, og hvordan de håndteres. Hvis en side kræver følsomme oplysninger uden tydelig operatøridentitet, uden sammenhængende vilkår eller uden licenskontekst, bør du være ekstra varsom. Det er især vigtigt ved sider, der samtidig reklamerer med fravær af ROFUS eller fravær af kontrol.

Det er også vigtigt ikke at overfortolke en forsinkelse. En udbetaling, der tager længere tid end forventet, kan skyldes dokumentkontrol, manglende oplysninger, vilkår eller intern behandling. Det betyder ikke automatisk, at operatøren handler forkert. Men det betyder, at du bør samle dokumentation og kommunikere skriftligt, hvis du ikke forstår kravet.

Hvilke typer oplysninger kan være relevante?

| Type | Hvad det normalt handler om | Hvad du bør være opmærksom på |

|---|---|---|

| Identitet | At knytte kontoen til en reel person og undgå misbrug. | Send kun via den kanal, operatøren angiver som sikker, og gem din egen oversigt over hvad du har sendt. |

| Betalingsinstrument | At afklare forhold omkring kort, konto eller anden betalingsadgang. | Del ikke mere end nødvendigt. Overvej om dele af dokumentet kan dækkes, hvis operatørens instruktion tillader det. |

| Midlernes oprindelse | At forstå økonomisk baggrund, når mønstre eller beløb kræver det. | Spørg skriftligt, hvilke oplysninger der er nødvendige, hvis kravet virker uklart. |

| Kontoændringer | At sikre, at udbetalinger og ændringer ikke misbruges. | Forvent, at ændringer kan udløse ekstra kontrol, særligt ved udbetaling. |

Læs dette før indbetaling

Før du indbetaler, bør du finde de dele af vilkårene, der beskriver konto, identitet, betaling, udbetaling, bonus, lukning og klage. Det er mindre spændende end et tilbud, men langt mere nyttigt. Hvis reglerne er spredt, uklare eller skrevet på en måde, du ikke kan bruge, er det et signal om at stoppe og undersøge mere.

Du bør også kontrollere, om siden er under dansk licens, før du overhovedet går ind i betalingsspørgsmål. Licens og domæne hører til den separate licens- og risikotjekside. Betalingssiden her forudsætter ikke, at en konkret operatør er god eller dårlig. Den viser, hvordan du tænker gennem dokumentkrav, så du ikke forveksler markedsføring med faktiske kontoregler.

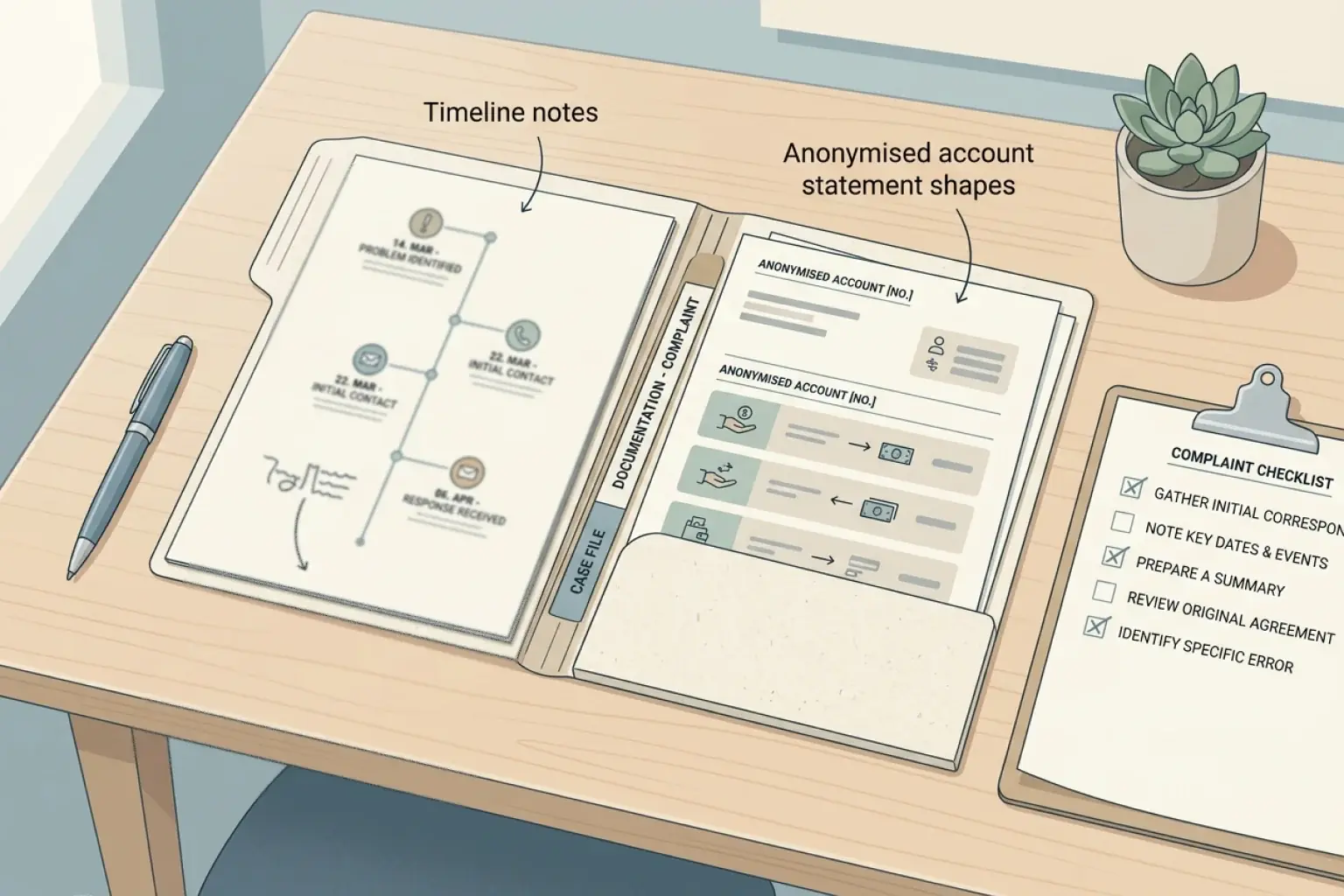

En god praktisk vane er at gemme vilkår og beskeder i en tidslinje. Skriv dato for indbetaling, dato for eventuelle dokumentkrav, hvilken kanal der blev brugt, og hvad du svarede. Hvis du senere skal forklare et problem, er en ryddelig tidslinje bedre end en lang række løsrevne skærmbilleder.

Beslutningsvej ved dokumentkrav

- Kontrollér afsender og konto. Kommer kravet fra den konto eller kanal, der faktisk hører til operatøren? Hvis du er i tvivl, brug ikke links fra uventede beskeder.

- Læs begrundelsen. Et krav bør give en forståelig forklaring på, hvilken type dokumentation der ønskes, og hvad den bruges til.

- Minimér data. Del kun det, der er nødvendigt. Følg sikre instruktioner, og send ikke ekstra følsomme oplysninger for at “være på den sikre side”.

- Gem alt skriftligt. Notér datoer, krav, filer, svar og eventuelle kvitteringer. Det hjælper, hvis der senere opstår en klage.

- Stop ved pres eller uklarhed. Hvis du møder tidspres, modstridende beskeder eller uklare identitetsoplysninger, bør du ikke sende mere, før situationen er afklaret.

Dataminimering og sikker håndtering

Dokumenter til verifikation kan være følsomme. Derfor bør du behandle dem som noget, du ikke bare uploader, fordi en side beder om det. Kontrollér først, at du er på den korrekte side, at forbindelsen er sikker i browseren, og at du forstår, hvilken funktion uploaden har. Undgå at sende dokumenter via uformelle kanaler, medmindre operatørens sikre proces klart kræver det.

Dataminimering betyder, at du ikke bør dele mere end nødvendigt. Hvis et dokument indeholder oplysninger, der ikke er relevante, bør du kun skjule dem, hvis instruktionen tillader det og hvis dokumentet stadig kan godkendes. Det er bedre at spørge skriftligt end at gætte. Du bør heller ikke sende dokumenter gentagne gange til forskellige adresser uden klar grund.

Hvis en side ikke tydeligt forklarer, hvem der modtager oplysningerne, hvordan kontoen er beskyttet, eller hvorfor dokumenterne kræves, er det et risikotegn. Det gælder især, hvis samme side lover let adgang uden kontrol. Et løfte om friktion ved oprettelse kan være værdiløst, hvis der senere kommer uigennemsigtige krav ved udbetaling.

Udbetalinger og forsinkelser: hvad kan du konkludere?

En forsinket udbetaling er frustrerende, men den fortæller ikke alene, hvad årsagen er. Den kan skyldes manglende dokumentation, ekstra kontrol, uklarheder i vilkår eller almindelig behandling. Omvendt bør en operatør ikke bruge uklarhed som erstatning for forklaring. Du kan derfor stille rolige, konkrete spørgsmål: Hvilket krav mangler? Hvor står det i vilkårene? Hvilke dokumenter er modtaget? Hvad er næste skridt?

Undgå at blande alle problemer sammen. Hvis din sag handler om, at du ikke forstod et dokumentkrav, hører den til konto- og verifikationssporet. Hvis du allerede har klaget, ikke får svar, eller mener at vilkår anvendes forkert, hører den videre proces til siden om klage, dokumentation og næste skridt. Den adskillelse gør det lettere at forklare sagen nøgternt.

Risikotegn ved betaling og dokumenter

- Dokumenter før klar identitet: Du bliver bedt om følsomme oplysninger, før du ved, hvem der driver siden.

- Modstridende svar: Support siger noget andet end vilkårene, eller krav ændres uden forklaring.

- Ingen skriftlig proces: Du får ikke en tydelig liste over, hvad der mangler, eller hvor det skal sendes.

- Løfter om ingen kontrol: Siden sælger sig på fravær af kontrol, men forbeholder sig alligevel brede dokumentkrav senere.

- Pres for hurtig upload: Du bliver presset til at sende mere data end nødvendigt uden tid til at forstå kravet.

Et roligt eksempel uden brandnavne

Forestil dig, at en bruger indbetaler efter at have set et løfte om nem adgang. Senere, ved udbetaling, beder operatøren om identitetsdokument og oplysninger om betalingsinstrument. Brugeren bliver vred, fordi kravet ikke føltes tydeligt ved indbetaling. Den nyttige reaktion er ikke at gætte på motivet. Den er at samle vilkår, kontooversigt, beskeder og datoer, spørge skriftligt om hjemlen for kravet og undgå at sende flere oplysninger via usikre kanaler.

Hvis kravet viser sig at være forklaret i vilkårene og kommer fra en verificeret operatørkanal, kan næste skridt være at levere den nødvendige dokumentation med så lidt ekstra data som muligt. Hvis kravet derimod kommer fra en uklar kanal, eller hvis operatøridentiteten ikke kan kontrolleres, bør brugeren stoppe og først afklare licens og sikkerhed. Hvis sagen udvikler sig til uenighed, er den skriftlige tidslinje grundlaget for en ordentlig klage.

Når betalingsspørgsmålet skjuler et andet problem

Nogle gange handler bekymringen ikke om dokumenter, men om at fortsætte spil trods grænser, tab eller selvudelukkelse. Hvis du søger efter betalingsmåder eller verifikationssvagheder for at komme uden om en barriere, er det et tegn på, at hjælpesiden er mere relevant end denne betalingsside. Denne side giver ingen genveje og ingen metoder til at undgå kontrol.

Et sikkert næste skridt er at vælge den side, der passer til din situation: licens og domæne før indbetaling, betaling og dokumenter ved konto- og udbetalingsspørgsmål, klageforløb når en sag er gået i stå, og hjælp når spillet føles svært at styre.

Oversæt vilkår til konkrete spørgsmål

Vilkår om betaling og dokumentation kan være svære at læse, fordi de ofte er brede. Du kan gøre dem mere brugbare ved at omsætte dem til konkrete spørgsmål. Hvornår kan operatøren bede om identitet? Hvornår kan den bede om dokumentation for betalingsinstrument? Hvad står der om midlernes oprindelse? Hvad sker der, hvis oplysninger mangler? Hvor sendes dokumenter, og hvordan får du svar? Hvis vilkårene ikke hjælper dig med at besvare disse spørgsmål, bør du ikke lade et enkelt løfte om nem udbetaling veje tungere.

Det samme gælder beskrivelser af stærk kundeautentifikation eller eID. De er ikke kun tekniske ord. De handler om, at bestemte kontohandlinger skal knyttes til en mere sikker identifikation. For brugeren betyder det, at fravær af friktion ved ét trin ikke nødvendigvis siger noget om de næste trin. En konto kan føles enkel at oprette, men stadig kræve mere dokumentation ved udbetaling eller ændring af betalingsoplysninger.

Hvis du holder spørgsmålene konkrete, bliver samtalen med support også bedre. I stedet for at skrive “hvorfor betaler I ikke?”, kan du spørge, hvilket dokument der mangler, hvilken regel der bruges, om tidligere filer er modtaget, og hvad næste trin er. Det gør ikke udfaldet sikkert, men det øger chancen for, at sagen bliver forståelig og dokumenteret.

Før du sender et dokument

- Kontrollér at du er på den rigtige konto og ikke følger et uventet link.

- Læs præcis hvilken dokumenttype der ønskes, og hvorfor den ønskes.

- Send ikke ekstra dokumenter, hvis kravet kan besvares mere snævert.

- Gem filnavn, dato, kanal og eventuel kvittering i din egen tidslinje.

- Stop, hvis afsender, formål eller sikker uploadkanal er uklar.

Den bedste håndtering er hverken blind afvisning eller blind deling. Den er rolig, skriftlig og begrænset til det, der faktisk er nødvendigt.

Korte svar om betaling og KYC

Betyder et dokumentkrav, at noget er galt?

Ikke nødvendigvis. Operatører kan bede om identitets- og betalingsrelaterede dokumenter afhængigt af vurderingen af kundeforholdet. Det afgørende er, om kravet er tydeligt, sikkert og forståeligt.

Kan man regne med, at der aldrig kommer kontrol, hvis oprettelsen var nem?

Nej. Indbetaling, udbetaling, kontoændringer og betalingsinstrumenter kan udløse kontrol. Du bør derfor læse vilkår og dokumentkrav før indbetaling.

Hvad hvis jeg ikke forstår et krav?

Spørg skriftligt, hvilket dokument der mangler, hvorfor det kræves, hvor kravet står, og hvilken sikker kanal du skal bruge. Gem svaret sammen med din tidslinje.

Udarbejdet af redaktionen på ”Casino Uden Rofus”.